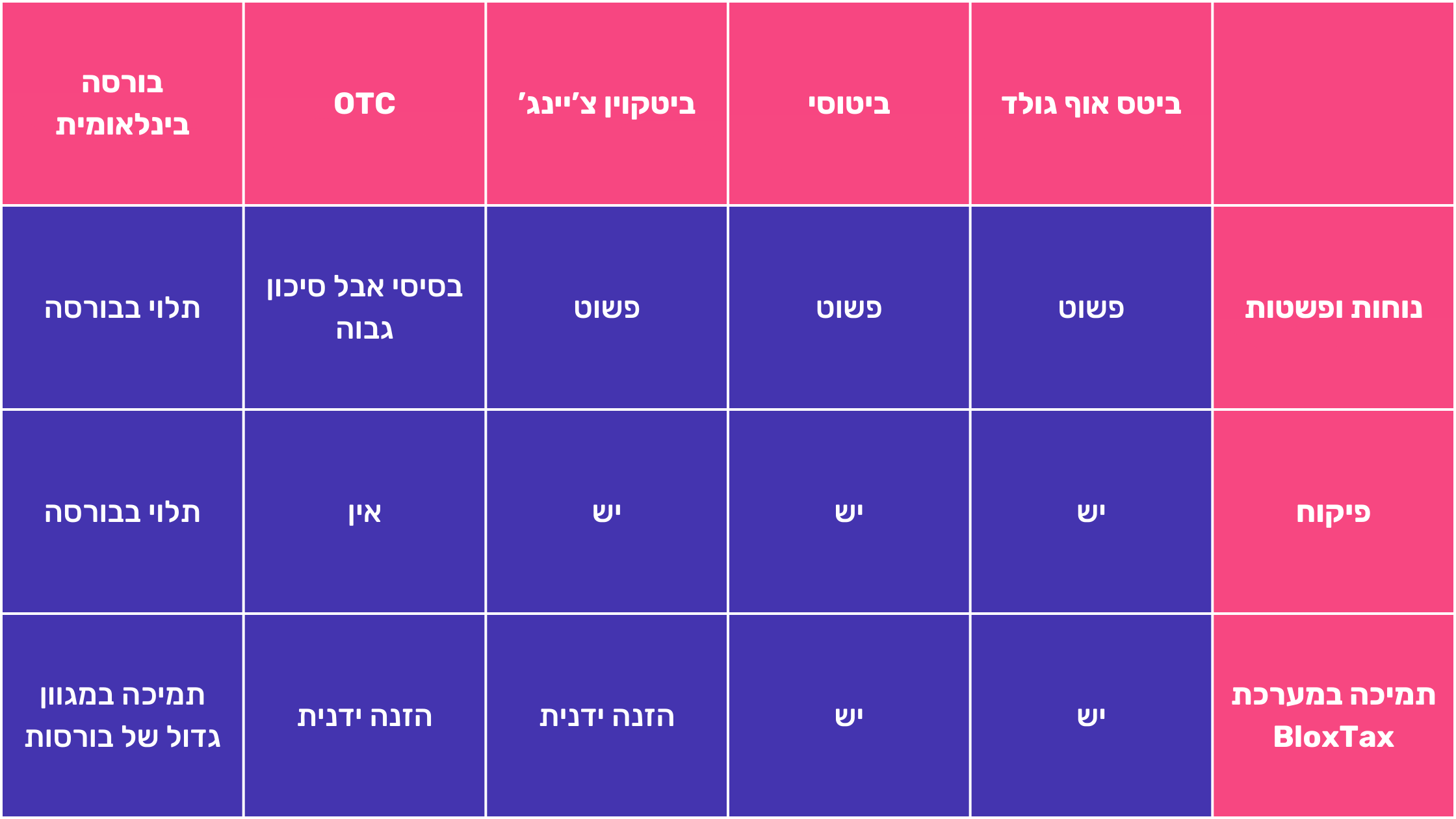

תוכן עניינים

בשנים האחרונות חל בעולם צמצום מתמשך בשימוש שלנו בכסף מזומן שאותו מנפיק הבנק המרכזי במדינה ואשר מסופק לציבור באמצעות הבנקים המסחריים. בד בבד חלה עליה מתמשכת בשימוש באמצעי תשלום דיגיטליים ובמגוון רחב של אפליקציות תשלומים, אשר מאפשרים ביצוע טרנזקציות ללא צורך בכסף פיזי. במקומות רבים בעולם אנשים יכולים לבצע את כל התשלומים על כל ההוצאות שלהם באמצעות הטלפון הנייד בלבד. על רקע זה ועל רקע מגמה גלובלית נוספת של צמצום השימוש בכסף מזומן, מדינות רבות לוקחות את הרעיון של כסף דיגיטלי לשלב הבא והאולטימטיבי מבחינתן – הנפקת מטבעות דיגיטליים של בנקים מרכזיים.

מהו מטבע דיגיטלי של בנק מרכזי?

מטבע דיגיטלי של בנק מרכזי (מדב"מ), כשמו כן הוא – מטבע דיגיטלי או מטבע קריפטו. הייחוד שלו טמון בעובדה שהוא מונפק על ידי הבנק המרכזי של המדינה ומהווה ייצוג דיגיטלי של המטבע של אותה מדינה.

בהיותו דיגיטלי, המדב"מ, שנקרא גם CBDC (ראשי תיבות של Central Bank Digital Currency), מייעל משמעותית את המערכת הבנקאית והופך את השימוש בכסף לנוח ביותר, בין השאר משום שהוא מייתר את השימוש בכסף פיזי ומעביר את כל השימוש בכסף לאמצעים דיגיטליים. אלא שהדיגיטציה מביאה עמה כמובן אמצעי שליטה חסרי תקדים ובעיות חמורות של פרטיות ושקיפות.

כיום נבדקים מודלים שונים לפיתוח מדב"מים, לרבות מודל המבוסס על כך שתושבי מדינה יחזיקו בחשבונות בנק ישירות בבנק המרכזי, מודל המבוסס על הפצת המטבע הדיגיטלי וניהול השימוש בו על ידי הבנקים המסחריים, ומודל שבו מוסדות פיננסיים מורשים יפעלו כצמתים ברשת הבלוקצ'יין של המדב"מ וישמשו כצינור להפצתו.

נכון להיום כ-90 מדינות נמצאות בשלבים כאלה ואחרים של בדיקת וניסוי הרעיון של מטבע דיגיטלי של בנק מרכזי. חלקן כבר הנפיקו מדב"מ ומשתמשות בו. אחרות, לרבות ישראל, נמצאות בשלבים שונים של ניסוי ובדיקה.

העניין של בנקים מרכזיים במדב"מ

העניין של בנקים מרכזיים באפשרות להנפיק מטבע דיגיטלי נובע מארבע מגמות גלובליות שהולכות וגוברות בשנים האחרונות:

- צניחת השימוש בכסף מזומן. באירופה, למשל, בין השנים 2014 ו-2021, השימוש במזומן צנח בשליש. בנורבגיה רק 3 אחוזים מטרנזקציות התשלומים מתבצעות במזומן. מגמה זו מאלצת את הבנקים המרכזיים לבחון מחדש את התפקיד ואת הרלוונטיות שלהם במערכת המוניטרית המשתנה.

- הצמיחה בבעלות על נכסים דיגיטליים. בבריטניה, 10 אחוזים מהאוכלוסיה הבוגרת מדווחים על כך שהם מחזיקים או החזיקו בנכס דיגיטלי כגון מטבעות קריפטוגרפים. על פי הבנק המרכזי של האיחוד האירופאי, 10 אחוזים ממשקי הבית בשש המדינות הגדולות באיחוד מחזיקים בנכסים דיגיטליים. האימוץ הגובר של מטבעות קריפטוגרפים נתפס, בין השאר, כמאתגר את השימוש בכסף פיאט ולכן דורש התייחסות מצד הבנקים המרכזיים.

- ירידה בתפיסת הבנקים המרכזיים כגורם חדשני בתחום התשלומים. כפי שציינו בפתח הדברים, אנו חיים בתקופה בה הולך וגובר השימוש במגוון רחב של אפליקציות תשלומים ואמצעי תשלום חדשים (לרבות תשלום באמצעות קריפטו). הנפקה של מטבעות דיגיטליים ייחודיים תאפשר לבנקים מרכזיים להחזיר לעצמם עמדה של מובילות בכל הנוגע לתחום התשלומים.

- צמיחה בהיקף מערכות התשלומים הגלובליות. בנקים מרכזיים רבים מודאגים מהגידול בהיקף מערכות התשלומים הגלובליות ולכן רואים במדב"מים פיתוח שיהווה גורם מייצב למערכות התשלומים של המדינות בהן הם פועלים.

היתרונות של מדב"מ

המעבר למטבעות דיגיטליים שיונפקו על ידי בנקים מרכזיים מציע למדינות שיבצעו אותו מספר יתרונות:

- צמצום עלויות. על פי חוות דעת שונות, מערכות פיננסיות צפויות לחסור כ-400 מיליארד דולר בשנה בהוצאות ישירות על ידי צמצום העלויות הכרוכות בהקמת והחזקת התשתיות הפיזיות הכרוכות בניהול מערכות התשלומים הקיימות.

- הגברת מהירות. המעבר לשימוש במדב"מים צפוי לשפר את המהירות ואת היעילות של מערכת התשלומים.

- נגישות גבוהה יותר לאוכלוסיות ללא חשבון בנק. בארה"ב, למשל, קרוב ל-5% מהאוכלוסיה הבוגרת מתנהלים ללא חשבון בנק. במדינות רבות המספרים גבוהים בהרבה ובחלק מהן מגיעים גם לעשרות אחוזים מכלל האוכלוסיה. מדב"מים יהיו נגישים באמצעות מכשירי מובייל ולכן הם צפויים להגדיל משמעותית את האפשרות של אוכלוסיות ללא חשבון בנק להשתתף במערכת הכלכלית (אם כי יש לזכור כי הדבר מותנה בהיקף האימוץ של מדב"מים, כמו גם במידה בה ממשלות יגבילו את השימוש במזומן).

- הגברת האבטחה. השימוש במדב"מים, שכאמור הינם מטבעות קריפטוגרפים המבוססים על טכנולוגיית הבלוקצ'ין, יבטיח גם למי שאינם מחזיקים בחשבון בנק כי טרנזקציה שבוצעה אכן הושלמה ואינה ניתנת לשינוי. עובדה זו תוביל לצמצום הסיכון להונאות. בנוסף, השימוש במפתחות פרטיים (כפי שנעשה בארנקים דיגיטליים), יאפשר למשתמשים לחתום דיגיטלית על הטרנזקציות שלהם ובכך להגביר את האבטחה אף יותר.

החסרונות של מדב"מ

כצפוי, המעבר להנפקת כסף דיגיטלי שנמצא בשליטת הבנק המרכזי במדינה, מעורר ביקורת רבה. ראשית, בניגוד למטבעות דיגיטליים, שלפחות פוטנציאלית הינם מבוזרים, מדב"מים הם כמובן ריכוזיים לחלוטין, והגורם הריכוזי שמנפיק ומתפעל אותם הוא המדינה. בנוסף, כאשר הכסף הופך לדיגיטלי ניתן לאתר אותו בקלות ולכן גם ניתן למסות אותו בקלות. לבסוף, הנפקת מדב"מ תהיה מותנית במעבר לטכנולוגיות שעדיין אינן נחשבות למספיק יציבות בהשוואה לטכנולוגיות של מערכות התשלומים המסורתיות.

הנה מספר היבטים בעייתיים נוספים, שעלולים להתעורר עם המעבר לשימוש במדב"מים. מדובר במצבים שאולי נשמעים מרחיקי לכת כרגע, אך הם בהחלט בגדר האפשרי:

- לבנק המרכזי (כלומר למדינה) תהיה שליטה מלאה בכל הכללים הנוגעים לאופן השימוש בכסף.

- כל הפעולות הכספיות שאדם יעשה באמצעות מדב"מ יהיו מתועדות, גלויות, ניתנות למעקב וחשופות באופן מוחלט לאכיפה. במילים אחרות, המדינה תוכל לדעת, ברמת הזיהוי של אדם ספציפי, מי שילם, כמה, מתי ולאיזו מטרה.

- בהינתן סיבה מספקת (המדינה היא זו שתגדיר את הסיבה), הבנק המרכזי יוכל לקחת כסף מאדם כלשהו, למשל על ידי הטלת ריבית שלילית על החשבון שלו במידה והוא הפר כלל כזה או אחר.

- המדינה תוכל לקבוע תאריך תפוגה לכסף. לדוגמה, היא תוכל להחליט שהיא מעוניינת לעודד צריכה ולכן תקבע כי יוטל קנס על מי שלא יבזבזו אחוז מסוים מהכסף שלהם תוך משך זמן מסוים.

- המדינה תוכל להחליט על הטלת מיסים כפויה. היא תקבע את הסיבה למיסוי ואת גובה המס והיא תוכל לגבות אותו ישירות מהחשבון של אדם כלשהו מבלי להמתין לכך שהוא ישלם מיוזמתו או יערער על דרישת התשלום.

- המדינה תוכל להתערב בתוכן של ההוצאות הכספיות של אדם כלשהו. לדוגמה, היא תוכל להחליט שאדם שהוציא כסף למטרה שאינה עולה בקנה אחד עם מדיניות כזו או אחרת, יהיה נתון לסנקציה כמו הקפאת החשבון שלו או הכנסת שמו לרשימה שחורה כלשהי.

מדב"מ בישראל

ביוני 2022 פורסם כי בנק ישראל והרשות המוניטרית של הונג קונג ישתפו פעולה בניסוי שיבדוק את ההיתכנות של מדב"מ וזאת במטרה להציע ללקוחות מגוון יתרונות, לרבות הפחתת הסיכון הפיננסי, הגברת הנזילות, הפחתת העלויות והגברת הנגישות. המשנה לנגיד בנק ישראל אמר על הניסוי כי אחת המוטיבציות העיקריות לאפשרות להנפיק שקל דיגיטלי היא יצירת מערכת תשלומים מתקדמת ויעילה אשר תגביר את התחרות בשוק התשלומים.

באפריל השנה פרסמה ועדת ההיגוי של בנק ישראל להנפקה אפשרית של שקל דיגיטלי מסמך העוסק בגורמים המשפיעים על אפשרות זו. בין השאר נכתב במסמך כי הנושא עדיין נמצא בבדיקה וטרם התקבלה החלטה האם בנק ישראל ינפיק את המטבע. ההחלטה תושפע מהמשתנים הבאים:

- הנפקת מדב"מים על ידי מדינות אחרות.

- צמצום השימוש במזומן בעסקאות המבוצעות בישראל ושינויים בהרגלי התשלום של הציבור בארץ.

- חדירה לשוק של מטבע יציב (Stablecoin) שאינו צמוד לשקל, למשל באמצעות שחקן מהמגזר הפרטי.

- היקף התחרות במערך התשלומים המקומי, המושפעת ממספר מצומצם של שחקנים, תחרות לא מלאה בשוק הפקדונות, וחסמי כניסה גבוהים.

- ההתפתחויות הטכנולוגיות במערך התשלומים.

השפעת הכניסה של מדב"מ על עולם הקריפטו

הנפקת מטבעות דיגיטליים של בנקים מרכזיים, על אף שהיא אכן מציעה מספר יתרונות משמעותיים, נתפסת אצל חלקים נרחבים בציבור, בארץ ובעולם, כפתח להגדלת יכולתן של ממשלות להגביל את האופן בו נוכל להחזיק ולהשתמש בכסף שלנו. ניתן להניח כי תפיסה זו עשויה להוביל להעלאת המודעות לצורך במערכות תשלומים אלטרנטיביות, שאינן תלויות בגורמים ממסדיים ריכוזיים כמו בנקים, וביניהן קריפטו. במקרה כזה ייתכן כי הצורך במציאת חלופה למערכת שתאפשר למדינות לשלוט בכסף של אזרחיהן, הוא שיגביר את האימוץ של מטבעות קריפטוגרפיים ואת השימוש בהם.

שנחזור אליכם עם מידע נוסף?

בשיחה קצרה, נוכל להבין מה מטריד אתכם, אם ואיך נוכל לעזור. מבטיחים להיות ממוקדים.

רוצים לדעת עוד על מיסוי קריפטו? המומחים של בלוקסטקס כתבו עבורכם את המדריך המלא של כל מה שאתם צריכים וחייבים לדעת על מיסוי ביטקוין, קריפטו ומטבעות דיגיטליים בישראל.

תומר רביד

תומר רביד, מייסד ומנכ"ל בלוקסטקס, מומחה לקריפטו ורגולציה בישראל. בעל ניסיון עשיר בניהול סיכונים והשקעות, עם תארים בהנדסת מחשבים ומנהל עסקים ומימון. מתמקד בפתרון אתגרים בתחום מיסוי הקריפטו ובפעילות מול בנקים, תוך קידום אחריות חברתית והנגשת תחום הקריפטו לכלל המשקיעים בישראל.