תוכן עניינים

החל מתחילת 2021 נרשמה ברחבי העולם עליה משמעותית באינפלציה, שברובה נמשכת גם כיום. בין הגורמים העיקריים לכך ניתן לציין את התמריצים הכספיים שניתנו על ידי ממשלות במהלך תקופת הקורונה והמשבר בשרשרת האספקה הגלובלית. במהלך 2022 העליה העולמית באינפלציה החריפה אף יותר, וזאת בעקבות הפלישה הרוסית לאוקראינה. בנקים מרכזיים ברחבי העולם הגיבו בהעלאות ריבית, ואצלנו העלה בנק ישראל את הריבית עד לשיעור של 4.75% לאחר שנים שבהן הריבית בישראל היתה בשיעור כמעט אפסי.

מינואר 2021 ועד להיום (כשנה וחצי) האינפלציה בישראל עומדת על כ 11%, לשם השוואה האינפלציה בישראל מינואר 2010 ועד לינואר 2021 (תקופה של 11 שנים) עמדה על כ9% בלבד לכל התקופה. בחמישה חודשים הראשונים של 2022 הגיעה האינפלציה בישראל לשיעור של 5.3% – נתון שקבע שיא של שני עשורים. שינוי חריג זה הביא, בין השאר, להתייקרות הדירות בישראל בכ-18% ולהאצה במשבר הדיור.

קל להתייחס לאינפלציה כאל עניין שלילי המשפיע לרעה על מצבה הכלכלי של המדינה, אך יש לדעת כי האינפלציה מאפשרת למחזיקים במטבעות קריפטוגרפיים חסכון משמעותי בתשלום המס, כפי שנראה להלן.

חובת דיווח מס על פעילות קריפטו

לפני שנסביר כיצד האינפלציה מאפשרת חסכון במס, נזכיר כי קביעת רשות המסים לפיה מטבעות קריפטוגרפיים (או מטבעות וירטואליים כלשונה) הינם נכס, מטילה על הרווחים שנוצרו מהפעילות במטבעות אלו מס רווחי הון בגובה 25%, אשר כרוך בחובת דיווח שנתית. כדי להבהיר את הנושא, נדגיש כי כל הפעולות הבאות נחשבות לאירועי מס שעליהם יש לדווח: רכישת ומכירת מטבע קריפטוגרפי, ביצוע תשלום וקבלת תשלום במטבע קריפטוגרפי, ובנוסף גם כל המרה של מטבע קריפטוגרפי למטבע קריפטוגרפי אחר או לכסף פיאט. ניתן לקרוא על כך בהרחבה במאמר שלנו על חישוב רווחי הון ממסחר בקריפטו. בנוסף, נדגיש כי המיסוי יכול להיות גבוה יותר (כלומר למעלה מ-25% מס רווחי הון) במקרים בהם פעילות הקריפטו נחשבת לפעילות עסקית.

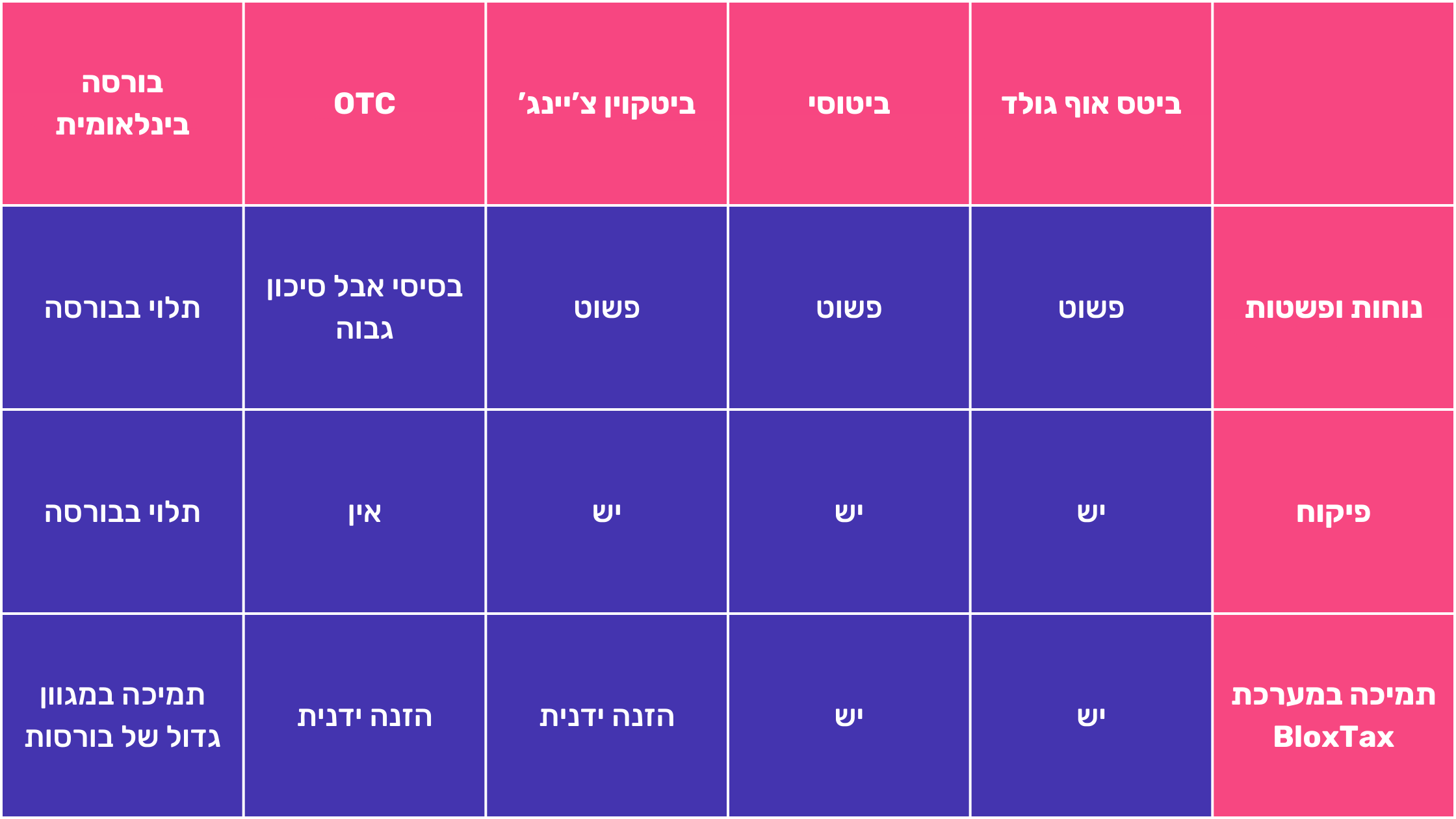

המיסוי על קריפטו הינו נושא סבוך ומורכב והטיפול בו דורש מומחיות ונסיון רב. המערכת הייחודית של BLOXTAX, וצוות רואי החשבון שלה, מאפשרים אופטימיזציה של תהליך חישוב המס (כלומר צמצום משמעותי של גובה חבות המס) ומקלים על אישור חישוב המס מול הרשות. מערכת זו אוספת מידע מארנקים דיגיטליים ומזירות מסחר שונות, מעבדת אותו ומבצעת את חישוב המס. רואי החשבון שלנו, שמומחיותם היא קריפטו, מנתחים את הפעילות ומסייעים בהפחתת חבות המס ככל שניתן.

רווח הון והאינפלציה

רווח הון הוא ההפרש בין התמורה שהתקבלה עבור מכירת מטבע דיגטלי (בשווי שיקלי) לבין יתרת המחיר המקורי, כלומר העלות של אותו מטבע בעת שנרכש. רווח ההון הוא הרווח הנומינלי שנוצר מהעסקה, כלומר ההפרש בין התמורה לעלות. אלא שבעת חישוב המס הסופי בגין הפעילות שנעשתה במטבע יש להתייחס אל רווח ההון הריאלי, כלומר אל רווח ההון לאחר שחישבנו את השפעת האינפלציה עליו.

כדי להבין את משמעותו של רווח הון ריאלי עלינו להבין את המושג סכום אינפלציוני.

כפי שנקבע בפקודת מס הכנסה, סכום אינפלציוני הוא אותו חלק מרווח ההון אשר משקף את העליה ביתרת המחיר המקורי (עלות המטבע) בעקבות האינפלציה. במילים אחרות, זהו ההפרש בין העלות המקורית של המטבע (בכמה כסף הוא נרכש), לבין העלות המתואמת שלו אשר לוקחת בחשבון את השפעת האינפלציה. הסכום האינפלציוני מחושב בתהליך שנקרא שיערוך, כלומר חישוב מחדש של הערך.

רווח ההון הריאלי הוא רווח ההון הנומינלי פחות הסכום האינפלציוני. מדוע זה חשוב? משום שבניגוד לפרקטיקה הנהוגה בתחום המניות, הרי שבתחום המטבעות הדיגיטליים (כמו גם בתחום הנדל"ן), הסכום האינפלציוני פטור ממס! במילים אחרות, הסכום האינפלציוני מופחת מהרווח החייב במס. בסביבת אינפלציה סוערת כמו זו שחווינו בשנתיים האחרונות מדובר על פטור שיכול להוביל להפרשים מהותיים ולחסכון מס גבוה ביותר.

לשם המחשה נציג את הדוגמה הבאה:

נניח כי ב-1/1/22 אדם רכש מטבע ביטקוין (BTC) בסכום של 10,000 ₪.

הוא מכר את אותו מטבע ב-31/12/22 בסכום של 15,000 ₪.

כדי לחשב את המס על הרווח מהעסקה, עלינו להצמיד את עלות רכישת המטבע (10,000 ש"ח) למדד המחירים לצרכן. נניח כי האינפלציה ב-2022 הסתכמה בעליה של 10%, ונמצא כי הסכום האינפלציוני הוא 1,000 ₪ (10% מ-10,000).

חישוב רווח ההון יתבצע באופן הבא:

- יתרת המחיר המקורי (העלות הנומינלית): 10,000 ₪.

- התמורה: 15,000 ₪.

- הסכום האינפלציוני: 1,000 ₪.

- העלות הריאלית (עלות נומינלית + סכום אינפלציוני): 11,000 ₪.

- הרווח הריאלי (התמורה פחות העלות הריאלית): 4,000 ₪.

במילים אחרות, יש לשלם מס על רווח של 4,000 ₪ ולא על רווח של 5,000, אליו היינו מגיעים אם היינו מחשבים רק את התמורה פחות העלות המקורית, מבלי להביא בחשבון את השפעת האינפלציה.

חישוב הסכום האינפלציוני בעסקאות מורכבות

הדוגמה שהצגנו לצורך המחשה מתארת את המקרה הפשוט ביותר, שבו התבצעה קניה אחת של מטבע דיגיטלי ובהמשך התבצעה מכירה אחת של אותו מטבע. במקרה כזה קל להבין כיצד לחשב את הסכום האינפלציוני וכיצד להשתמש בו לחישוב הרווח הריאלי של העסקה.

נשאלת השאלה כיצד מחשבים את הסכום האינפלציוני הפטור ממס במקרים בהם אדם משקיע בקריפטו ומבצע מאות ולפעמים גם אלפי טרנזקציות של קניה ומכירה של מטבעות דיגיטליים שונים, בתקופות שונות ובערכים משתנים של קניה ומכירה?

בדיוק כאן נכנסת לתמונה המערכת הייחודית של BLOXTAX שהיא היחידה המסוגלת לחשב את הסכום האינפלציוני הפטור ממס גם במקרים של פעילות מסחרית גדושה ומורכבת. המערכת מחשבת באופן אוטומטי את הסכום האינפלציוני עבור כל רכישה של מטבע דיגיטלי (לרבות עבור טרנזקציות של המרת מטבע דיגיטלי אחד באחר – פעולה שכאמור נחשבת על ידי רשות המיסים כפעולה של מכירה). כך חוסכת המערכת ללקוחות BLOXTAX תשלום מס בסכומים ניכרים ומשמעותיים.

נציין כי הסכום האינפלציוני הפטור ממס מקבל ביטוי בטופס 1399 (טופס הודעה על מכירת נכס וחישוב המס), אשר מופק על ידי המערכת של BLOXTAX ומועבר ללקוח. תוכלו לקרוא על כך בהרחבה בחלק השני של מאמר שאלות ותשובות לרואה חשבון בנוגע לקריפטו.

לסיכום

כפי שציינו בפתח הדברים, מורכבות תחום המיסוי על קריפטו דורשת מומחיות ונסיון רבים מהעוסקים בו.

אחד המאפיינים הייחודיים של עולם המטבעות הקריפטוגרפיים בהיבט של המיסוי, הוא העובדה שהסכום האינפלציני, אותו חלק מרווח ההון אשר משקף את השפעת האינפלציה על העלות המקורית של המטבעות, הינו פטור ממס ולכן מאפשר, כאשר מחשבים אותו נכון, חסכון משמעותי בחבות המס בגין פעילות מסחרית בקריפטו.

כפי שתיארנו במאמר זה, מדובר בפעולה שהמורכבות שלה היא פועל יוצא של היקף הפעילות המסחרית הרלוונטית. כאן בא לידי ביטוי הערך המוסף של BLOXTAX, שהמערכת שלה יודעת לבצע את החישובים הנדרשים באופן אוטומטי וחוסכת ללקוחות סכומי כסף ניכרים בתשלום המס מקריפטו. חסכון זה משאיר בידי הלקוחות קרן גדולה יותר להמשך השקעה והפקת רווחים עתידיים.

רוצים לדעת עוד על מיסוי קריפטו? המומחים של בלוקסטקס כתבו עבורכם את המדריך המלא של כל מה שאתם צריכים וחייבים לדעת על מיסוי ביטקוין, קריפטו ומטבעות דיגיטליים בישראל.

תומר רביד

תומר רביד, מייסד ומנכ"ל בלוקסטקס, מומחה לקריפטו ורגולציה בישראל. בעל ניסיון עשיר בניהול סיכונים והשקעות, עם תארים בהנדסת מחשבים ומנהל עסקים ומימון. מתמקד בפתרון אתגרים בתחום מיסוי הקריפטו ובפעילות מול בנקים, תוך קידום אחריות חברתית והנגשת תחום הקריפטו לכלל המשקיעים בישראל.